Việc làm chủ tốt doanh thu, ngân sách chi tiêu và tác dụng kinh doanh là yếu hèn tố đặc trưng góp phần tăng cường năng lực cạnh tranh, bảo đảm đạt hiệu quả cao khi phát hành các quyết định sale đưa doanh nghiệp lớn phát triển. Do vậy, kế toán doanh thu giá thành và xác định tác dụng kinh doanh vào doanh nghiệp chỉ chiếm vị trí hết sức quan trọng.

Kế toán doanh thu ngân sách chi tiêu và xác định công dụng kinh doanh 2019Cùng tò mò nghiệp vụ thực trạng của kế toán doanh thu, ngân sách chi tiêu & xác định kết quả kinh doanh trên một doanh nghiệp kinh doanh đa dạng các sản phẩm chủ yếu ớt là cung ứng thiết bị viễn thông cùng điện tử trong nội dung bài viết dưới đây cùng Kế toán Việt Hưng nhé.

NỘI DUNG CHÍNH

4. Yếu tố hoàn cảnh kế toán doanh thu, giá thành và xác định hiệu quả kinh doanh tại công ty CP 4.2 hoàn cảnh kế toán giá cả tại công ty CP1. Tổ chức bộ máy kế toán trong công ty

Xuất phạt từ điểm lưu ý tổ chức chuyển động kinh doanh với tổ chức cỗ máy quản lý, doanh nghiệp đã áp dụng máy bộ kế toán tập trung, phần nhiều mọi các bước kế toán được thực hiện ở phòng kế toán trung tâm, từ khâu thu thập kiểm tra chứng từ ghi sổ cho khâu tổng hợp, lập report kế toán, từ bỏ kế toán cụ thể đến kế toán tài chính tổng hợp.

Ở phòng kế toán mọi nhân viên cấp dưới kế toán phần đa đặt dưới sự chỉ đạo của kế toán trưởng. Bộ máy kế toán của bạn được bố trí nhân viên có trình độ đại học và nắm rõ chuyên môn.

– kế toán trưởng: Là tín đồ tổ chức, chỉ đạo toàn diện công tác làm việc kế toán và cục bộ các mặt công tác làm việc của phòng, là bạn giúp bài toán cho phó tổng giám đốc về mặt tài chính của công ty. Kế toán tài chính trưởng có quyền dự những cuộc họp của doanh nghiệp bàn cùng quyết định các vấn đề thu chi, kế hoạch kinh doanh, làm chủ tài chính, đầu tư, không ngừng mở rộng kinh doanh, cải thiện đời sinh sống vật hóa học của cán bộ công nhân viên.

– kế toán tổng hợp: Là kế toán ghi sổ tổng hợp đối chiếu với sổ chi tiết, xác định hiệu quả kinh doanh, lập các báo cáo tài chính.

– Kế toán cài hàng: Có trọng trách lập các chứng từ cùng ghi sổ cụ thể mua hàng.

– kế toán tài chính công nợ: Có trách nhiệm lập hội chứng từ cùng ghi sổ kế toán chi tiết công nợ, thanh toán, lập report công nợ và report thanh toán.

– Kế toán chào bán hàng: Tổ chức sổ sách tương xứng với cách thức kế toán bán hàng trong công ty. Căn cứ vào bệnh từ vừa lòng lệ theo dõi và quan sát tình hình bán hàng và dịch chuyển tăng giảm sản phẩm & hàng hóa trong quá trình kinh doanh.

– kế toán tài chính thuế: địa thế căn cứ vào những chứng từ trên đầu vào hóa đối kháng giá trị gia tăng, theo dõi với hạch toán những hóa đơn mua sắm chọn lựa hóa, hóa đơn bán hàng và lập bảng kê đưa ra tiết, tờ khai report thuế. Đồng thời theo dõi tình hình vật tư sản phẩm & hàng hóa của công ty.

– Thủ kho: Là người theo dõi mỗi ngày tình hình nhập, xuất, tồn với lập bảng kê nhập, xuất mặt hàng dựa trên những chứng từ: Phiếu nhập kho, phiếu xuất kho.

Bạn đang xem: Kế toán doanh thu chi phí và xác định kết quả kinh doanh tại công ty xây dựng

2. Chế độ kế toán áp dụng tại công ty

– Đơn vị tiền tệ được thực hiện tại doanh nghiệp là đồng Việt Nam.

– Kỳ kế toán tài chính năm được bắt đầu từ ngày 01/01/N-31/12/N.

– bề ngoài kế toán vận dụng tại công ty là: bề ngoài nhật ký kết chung.

– phương pháp hạch toán tổng đúng theo Hàng Tồn Kho: Kê Khai thường Xuyên.

– phương thức tính giá hàng tồn kho xuất kho: bình quân gia quyền

– Thuế GTGT theo phương thức khấu trừ

– cách thức khấu hao tài sản cố định và thắt chặt đang áp dụng: Tài sản cố định được phản chiếu theo nguyên giá bán và quý hiếm hao mòn lũy kế. Nguyên giá bán tài sản cố định được xác định theo giá cài đặt ghi trên hóa đối chọi và các chi tiêu trực tiếp không giống có tương quan như chi phí: vận chuyển, lắp đặt chạy thử…

3. Khối hệ thống sổ kế toán tài chính tại công ty

Trình trường đoản cú ghi sổ kế toán tại công ty CPHằng ngày kế toán địa thế căn cứ vào các chứng từ nơi bắt đầu hợp lý, hòa hợp lệ để lập sổ chi tiết, sổ quỹ cùng sổ nhật ký kết chung. Căn cứ vào sổ nhật ký kết chung hằng ngày kế toán mang số liệu vào sổ cái. Sổ loại là cơ sở để so sánh với sổ quỹ và chu trình làm căn cứ vào bảng phẳng phiu số tạo nên và report tài chính. Định kỳ kế toán tổng thích hợp số liệu vào báo cáo tài chính, lập báo cáo tài chính sau thời điểm đối chiếu chất vấn khớp đúng số liệu ghi bên trên sổ chiếc và sổ bỏ ra tiết.

Các nhiều loại sổ kế toán tài chính và bệnh từ được làm chủ và tàng trữ theo đúng quy định ở trong nhà nước.

Mô hình dn siê nhỏ dại và vẫn sử dụng hình thức ghi sổ thủ công. Doanh nghiệp không thực hiện phần mềm cung cấp nào nhằm hạch toán. Nhưng doanh nghiệp có thực hiện công cụ cung ứng kế toán có tác dụng việc kết quả hơn sẽ là Microsoft Office Excel giúp kế toán giám sát và lập các sổ thuận lợi hơn, Microsoft Office Word giúp lập những hợp đồng, đề nghị, … mau lẹ và dễ dàng. Ngoài ra trong kế toán tài chính nộ i bộ còn sử dụng chương trình Microsoft Office Ascess giúp cho quá trình thống trị tốt với hiệu quả.

4. Hoàn cảnh kế toán doanh thu, chi phí và xác định hiệu quả kinh doanh tại doanh nghiệp CP

4.1 thực trạng kế toán lệch giá tại công ty

a. Đặc điểm doanh thu của công ty

Doanh thu của khách hàng gồm doanh thu bán hàng, lợi nhuận tài chủ yếu và thu nhập cá nhân khác.

Trong kia doanh thu bán hàng chiếm tỷ trọng lớn nhất trong buổi giao lưu của công ty.

Hàng hóa mà công ty CP marketing là các mặ t hàng điện thoại, modem như: SIMENS, EUROSET802, ACATEL… được nhập khẩu từ Trung Quốc tiếp đến đem bán và tiêu thụ cho những Bưu Điện hay các cửa hàng, đại lý trên toàn nước.

Công ty CP vận dụng tính thuế GTGT buộc phải nộp theo phương pháp khấu trừ thì doanh thu bán hàng là doanh thu chưa tính thuế GTGT cùng doanh nghiệp áp dụng “hóa đối kháng GTGT”.

Công ty CP áp dụng hai hiệ tượng tiêu thụ chủ yếu là:

– sắm sửa là phương thức bán sản phẩm chủ yếu của người tiêu dùng vì cách thức này giúp doanh nghiệp tiêu thụ sản phẩm & hàng hóa với con số lớn, tránh hiện tượng thất thoát và tịch thu vốn nhanh. Mua sắm thường phụ thuộc chứng trường đoản cú là các hợp đồng tài chính đã ký kết hoặc 1-1 đặt hàng của chúng ta vì theo cách làm này vận động kinh doanh của công ty có cơ sở vững chắc và kiên cố về pháp lý, mặt khác công ty có thể chủ rượu cồn lập kế hoạch mua và bán sản phẩm tạo điều kiện thuận lợi cho công tác sale của công ty.

Hiện nay công ty chỉ áp dụng chiết khấu dịch vụ thương mại khi quý khách mua hàng với số lượng lớn để khuyến khích quý khách mua nhiều.

Về phương thức thanh toán công ty gật đầu mọ i hình thức thanh toán: chi phí mặt, đưa khoản, ngoại tệ… trong thời hạn quy định trong phù hợp đồng. Hình như công ty cũng vận dụng hình thức nhỏ lẻ cho người sử dụng và thu chi phí trực tiếp. Miễn phí ship hàng tận nơi mang lại những quý khách trong thành phố.

b. Nội dung kế toán lợi nhuận tại công ty

♣ Kế toán lợi nhuận từ hoạt động bán hàng

Doanh thu từ chuyển động này chiếm tỷ trọng đa phần trong tổng doanh thu của công ty, là thu nhập chủ yếu để bù đắp chi tiêu và duy trì hoạt động sale của công ty.

*) triệu chứng từ kế toán

Chứng từ hầu hết sử dụng nhằm ghi nhận doanh thu là hóa đơn GTGT (phụ lục 13)

Ngoài ra còn sử dụng một vài chứng từ bỏ sau:

– Phiếu xuất kho (Phụ lục 12)

– Phiếu thu (Phụ lục 14) – Giấy báo bao gồm của ngân hàng…

*) tài khoản sử dụng

Công ty ko mở chi tiết tài khoản nhưng theo dõi doanh thu bán hàng trên thông tin tài khoản 511.

*) Trình từ bỏ kế toán

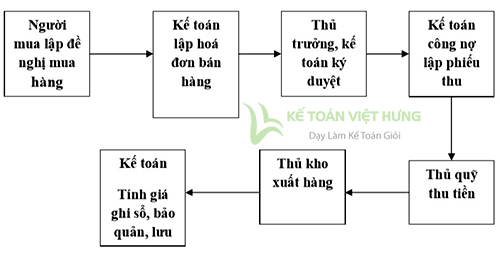

Khi tất cả đề nghị mua sắm và chọn lựa hoặc đơn mua hàng từ khách hàng hàng, nhân viên cấp dưới phòng sale sẽ biên soạn thảo đúng theo đồng kinh tế làm căn cứ giao thương mua bán giữa nhị bên. Sau thời điểm HĐKT được ký kết, kế toán tiến hành viết hóa đơn GTGT cùng chuyển mang lại giám đốc hoặc kế toán trưởng ký. Sau đó, kế toán thực hiện lập phiếu thu (nếu là bán hàng thu chi phí ngay). Phiếu thu sau khi được cam kết duyệt thì thủ quỹ thu tiền cùng thủ kho xuất hàng cho khách hàng. Hóa solo GTGT được lập thành 3 liên, liên 1 lưu tại quyển, liên 2 giao mang lại khách hàng, liên 3 dùng để tiến hành ghi sổ cụ thể 511 (Phụ lục 17), sổ nhật ký bình thường (Phụ lục 26) và sổ mẫu TK 511 (phụ lục 18) với được kế toán nợ công lưu trữ.

*) Doanh thu phân phối lẻ

Đối với cùng 1 số khách hàng mua lẻ công ty sẽ bán sản phẩm và trực thu nạp tiền không xuất Hóa đơn GTGT (phụ lục 14)

♣ Kế toán những khoản giảm trừ doanh thu

Như đã trình diễn ở trên hiện nay tại công ty chỉ vận dụng chiết khấu dịch vụ thương mại nên tài khoản sử dụng là:

TK 5211 : tách khấu dịch vụ thương mại

Tuy nhiên tại kỳ khảo sát thực tế trong quý II/2015 Công ty không tồn tại phát sinh khoản sút trừ lợi nhuận nào.

♣ kế toán doanh thu hoạt động tài chính

Doanh thu hoạt động tài bao gồm của công ty bao gồm các khoản chi phí lãi tiền giữ hộ ngân hàng, lãi tỷ giá ăn năn đoái.

*) triệu chứng từ kế toán: Giấy báo gồm – Phiếu thu và Bảng tính lãi (nếu có)

*) tài khoản sử dụng: Kế toán thực hiện TK 515 – Doanh thu vận động tài bao gồm để ghi dấn doanh thu vận động tài chính.

*) Trình tự kế toán :

Hàng mon khi nhận được giấy báo có của ngân hàng Vietcombank về số tiền lãi tiền nhờ cất hộ không kỳ hạn, kế toán hạch toán vào sổ cụ thể TK 515, sổ nhật ký thông thường và sổ cái TK 515.

Trong trường hợp giao dịch thanh toán tiền thuê nhà làm văn phòng công ty, tỷ giá bán thực ngày thanh toán nhỏ dại hơn tỷ giá bán ghi sổ làm phát sinh doanh thu hoạt động tài chính. Căn cứ vào những chứng tự thanh toán, kế toán hạch toán vào sổ cụ thể TK 515, sổ nhật ký bình thường và sổ mẫu TK 515.

Cuối kỳ kế toán kết đưa doanh thu chuyển động tài thiết yếu để xác định hiệu quả kinh doanh.

Qua khảo sát thực tiễn trong quý II/2015 tại doanh nghiệp khoản doanh thu chuyển động tài chính phát sinh là rất nhỏ tuổi không đáng chú ý , nên người sáng tác không trình bày.

♣ Kế toán thu nhập cá nhân khác

Các khoản các khoản thu nhập khác ít gây ra ở doanh nghiệp thường là trường đoản cú phạt vi phạm luật hợp đồng, nhượng cung cấp thanh lý tài sản cố định.

*) hội chứng từ sử dụng: Phiếu thu – BB thanh lý TSCĐ với Hóa đối kháng GTGT.

*) thông tin tài khoản sử dụng: Kế toán sử dụng tài khoản 711 “Thu nhập khác” nhằm hạch toán các khoản bỏ ra trên.

*) Trình tự kế toán: vào kỳ tạo nên khoản thu khác: thanh lý, nhượng bán TSCĐ, vi phạm luật hợp đồng gớm tế. Căn cứ vào những phiếu thu, giấy báo có, BB thanh lý, nhượng chào bán TSCĐ kế toán tài chính hạch toán vào sổ nhật ký chung, sổ loại TK 711.

4.2 yếu tố hoàn cảnh kế toán chi tiêu tại doanh nghiệp CP

a. Đặc điểm giá cả tại công ty

Các loại giá cả tại công ty

– giá cả tại công ty CP bao gồm chi tầm giá về giá vốn, ngân sách chi tiêu bán hàng, bỏ ra phí thống trị doanh nghiệp, ngân sách chi tiêu tài chủ yếu và giá cả khác.

– giá thành về giá vốn hàng bán: Là giá cả chiếm tỷ trọng lớn số 1 trong tổng ngân sách chi tiêu tại công ty. Giá bán vốn hàng phân phối tại doanh nghiệp là giá bán trị thực tiễn xuất kho của một vài hàng hóa bán tốt gồm cả chi tiêu mua hàng phân chia cho hàng hóa đã đẩy ra trong kỳ.

Giá thực tiễn xuất kho

Công ty CP sử dụng cách thức bình quân cả kỳ dự trữ để xác định giá vốn sản phẩm xuất kho.

Từ đó xác định giá trị sản phẩm hóa thực tiễn xuất kho:

Chi phí tải hàng: chi phí mua hàng tạo ra không đáng kể ngoại trừ giá vốn buộc phải tại doanh nghiệp không được theo dõi riêng.

Chi phí bán sản phẩm và quản lý doanh nghiệp: Là các khoản CP gồm những:

– ngân sách chi tiêu nhân viên: bao hàm trả lương cho các nhân viên trong doanh nghiệp gồm nhân viên các phần tử và nhân viên cấp dưới bán hàng. (Phụ lục 16)

Mức lương trả cho nhân viên hành chính dựa trên mức lương thỏa thuận hợp tác với fan lao động được xem theo công thức:

Chi phí đồ dùng văn phòng: bao hàm chi phí tải các đồ dùng sử dụng cho những phòng như: máy tính, đồ vật in, bàn ghế, tủ,…

Chi tổn phí khấu hao dùng mang đến hoạt động bán sản phẩm và cai quản gồm khấu hao các loại tài sản như: sản phẩm tính, điều hòa, văn phòng….

Xem thêm: Cách Tải Lại Tin Nhắn Đã Xóa Trên Facebook, Làm Thế Nào Để Khôi Phục Tin Nhắn Facebook Bị Xóa

chi phí khấu hao được tính theo phương pháp đường thẳng:

Chi phí bởi tiền khác: Gồm những loại chi tiêu ngoài các giá thành nêu trên tương quan đến hoạt động bán hàng và làm chủ tại công ty như ngân sách tài liệu, giá cả điện, nước, điện thoại, huê hồng đại lý…

– ngân sách chi tiêu tài chính: bao hàm các khoản lãi vay cần sử dụng cho vận động kinh doanh.

– giá cả khác: các nghiệp vụ có tác dụng phát sinh giá thành khác trên công ty hầu như không phạt sinh. (Phụ lục 22)

b. Văn bản kế toán giá thành tại công ty

♣ Kế toán giá chỉ vốn hàng bán

– Chứng trường đoản cú sử dụng: Phiếu xuất kho kiêm bảo hành

– Tài khoản sử dụng: Sử dụng thông tin tài khoản 632 “ giá vốn mặt hàng bán” nhằm phản ánh quý giá hàng xuất kho trong kỳ.

– Trình trường đoản cú kế toán: Khi quý khách có yêu thương cầu cài hàng, nhân viên cấp dưới phòng kinh doanh sẽ lập phiếu yêu mong xuất hàng với xin phê cẩn thận lệnh xuất của người có quyền lực cao hoặc kế toán trưởng. Sau khi chào đón yêu mong xuất sản phẩm của nhân viên cấp dưới phòng ghê doanh, thủ kho chuẩn bị hàng theo như đúng yêu cầu. Cán cỗ phòng kinh doanh tiến hành lập phiếu xuất kho thành 3 bản: 1 bạn dạng chuyển cho đơn vị chức năng nhận hàng, 1 phiên bản chuyển đến kế toán, 1 bạn dạng lưu trên kho. Kế toán nhờ vào phiếu xuất kho nhằm ghi nhận giá vốn.

Từ những địa thế căn cứ trên kế toán ghi dìm giá vốn hàng chào bán trên sổ cụ thể TK 632 (phụ lục 19), sổ nhật ký phổ biến (phụ lục 26) và sổ chiếc TK 632 (phụ lục 20). Vào cuối kỳ làm cây viết toán kết gửi giá vốn sang TK 911- Xác định kết quả kinh doanh.

♣ Kế toán ngân sách chi tiêu bán hàng

– hội chứng từ kế toán sử dụng: Hóa đối kháng GTGT / Giấy báo nợ / Phiếu bỏ ra / Bảng tổng đúng theo tiền lương / Bảng phân bổ khấu hao…

– thông tin tài khoản sử dụng: TK 6421 “Chi phí buôn bán hàng”

– Trình từ kế toán:

căn cứ vào những chứng từ: Phiếu chi, Giấy báo có, bảng tổng vừa lòng tiền lương cho nhân viên bán hàng, bảng tính khấu hao… kế toán tài chính ghi nhận những khoản túi tiền liên quan cho hoạt động bán hàng vào sổ chi tiết TK 6421 (phụ lục 21), sổ nhật ký phổ biến (phụ lục 26) và sổ loại TK 642 (phụ lục 22).

♣ Kế toán đưa ra phí quản lý doanh nghiệp

– bệnh từ kế toán sử dụng: Hóa đối kháng GTGT / Giấy báo nợ / Phiếu chi / Bảng phân bổ tiền lương / Bảng phân chia khấu hao…

– tài khoản sử dụng: TK 6422 – “Chi phí thống trị doanh nghiệp”

– Trình tự kế toán: căn cứ vào những chứng từ: Phiếu chi, bảng tổng đúng theo tiền lương mang đến nhân viên thống trị doanh nghiệp kế toán ghi nhấn khoản chi phí liên quan đến hoạt động làm chủ doanh nghiệp trên vào sổ cụ thể TK 6422 (phụ lục 21), sổ nhật ký phổ biến (phụ lục 26) và sổ mẫu TK 642 (phụ lục 22)

♣ Kế toán chi tiêu tài chính

– triệu chứng từ sử dụng: Bảng tính lãi vay – Giấy báo nợ – Phiếu đưa ra – hợp đồng vay vốn

– tài khoản sử dụng: TK 635 – chi phí hoạt rượu cồn tài chính.

– Trình từ bỏ kế toán:

Hàng tháng kế toán đang nhận được những chứng từ kế toán tài chính như: Giấy báo nợ, bảng tính lãi vay… kế toán vẫn ghi nhận các khoản ngân sách chi tiêu liên quan đến vận động tài bao gồm vào sổ cụ thể 635, sổ nhật ký chung và sổ chiếc TK635. Trong kỳ điều tra khảo sát tại công ty không gây ra khoản giá thành này.

♣ Kế toán chi tiêu khác

Để hạch toán khoản giá thành khác tại doanh nghiệp kế toán căn cứ trên chứng từ: BB thanh lý, nhượng cung cấp TSCĐ, phiếu chi, giấy báo nợ, hóa solo GTGT… Để hệ thống hóa nghiệp vụ kinh tế tài chính phát sinh tương quan đến giá cả khác kế toán sử dụng TK 811 “Chi tầm giá khác” Tại công ty khoản chi phí này vô cùng ít, hầu như không có4.3 kế toán tài chính xác định công dụng kinh doanh tại công ty CP

Khảo sát thực tiễn tại công ty cho thấy thêm kết quả kinh doanh của công ty bao gồm kết quả chuyển động kinh doanh, kết quả chuyển động tài chính, kết quả chuyển động khác. Trong các số đó kết quả hoạt động kinh doanh là đa số của công ty. Kế toán thực hiện các cây viết toán kết chuyển doanh thu và ngân sách phát sinh trong kỳ nhằm xác định kết quả kinh doanh của công ty.

Tài khoản sử dụng: TK 911 – “Xác định kết quả kinh doanh”

Trình từ bỏ kế toán:

Cuối kỳ sau thời điểm đã soát sổ số liệu khớp với số liệu đã ghi chép, địa thế căn cứ trên sổ chi tiết và sổ cái các tài khoản 511, thông tin tài khoản 632, tài khoản 642, kế toán tài chính tổng hợp tiến hành các cây bút toán kết đưa doanh thu, ngân sách trong kỳ để xác định kết quả kinh doanh trong kỳ.

Qua khảo sát thực tế quý II/2015 tại công ty các bút toán kết đưa xác định hiệu quả kinh doanh được theo dõi cụ thể trên sổ cụ thể tài khoản 911 (phụ lục 23) với sổ cái tài khoản 911 (phụ lục 24)